キャッシュフロー計算書で分析

貸借対照表と損益計算書に比べるとなじみの薄い財務諸表です。上場企業には作成義務がありますが、中小企業については作成は義務付けられていません。ですがキャッシュフロー計算書を作成することができれば、会社の現状を把握し意味のある資金の使い方ができます。

キャッシュフロー計算書とは

そもそもキャッシュフロー計算書とはどんな財務諸表でしょうか?企業の貸借対照表や損益計算書ではキャッシュ(現預金)の動きが見えません。

貸借対照表のキャッシュは期末の残高を表示しているだけです。損益計算書の当期利益はキャッシュそのものではなく、売掛金や買掛金などキャッシュイン、キャッシュアウトしていないものを含んでいます。

貸借対照表と損益計算書からは把握できないキャッシュ(現預金)の動きを、年間を通じてどのように増減したかを表示するものが、キャッシュフロー計算書なのです。

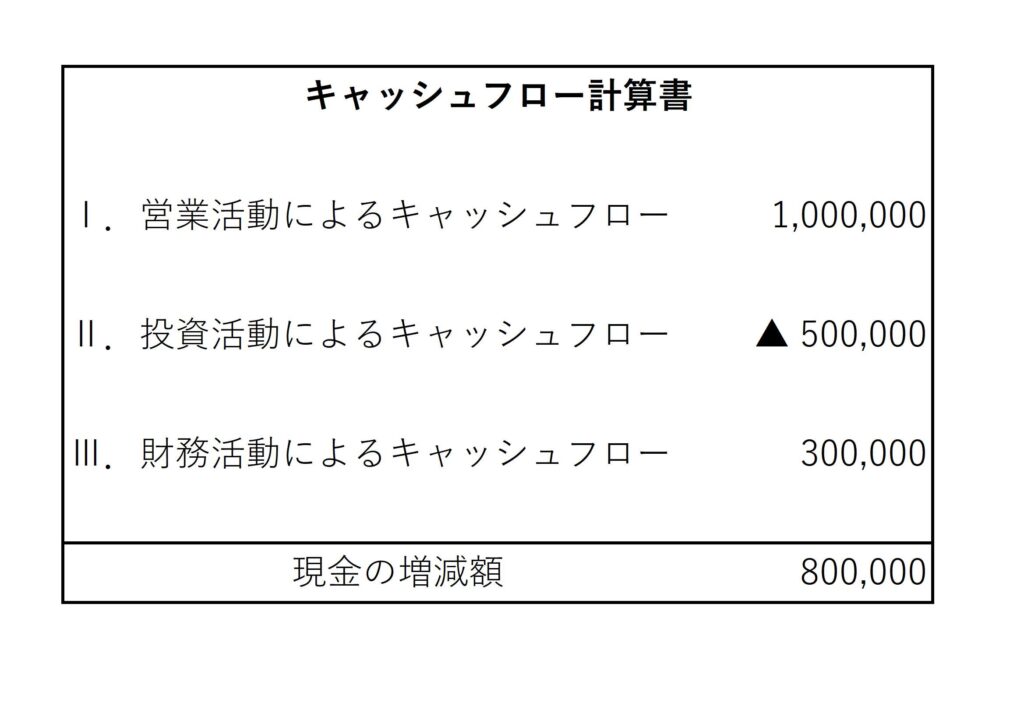

キャッシュフロー計算書の構造

◆営業活動によるキャッシュフロー ・・・・本業から生じるキャッシュのこと

具体的には、

・売掛金の回収

・買掛金の支払

・在庫の増減

・人件費や経費の支払

等が該当します。

◆投資活動によるキャッシュフロー ・・・・設備投資などで増減したキャッシュのこと

・建物や工場、機械装置など設備への投資

・設備の売却

・有価証券の取得、売却等

◆財務活動によるキャッシュフロー ・・・・営業活動や投資活動をしていくための財務活動で生じたキャッシュのこと

・借入金の増加や返済

・配当金の支払による支出等

分析できること

◆営業CFがプラス 投資CFがプラス 財務CFがプラス

本業が黒字でキャッシュを生み出し、さらに保有資産の売却し、借入金も増えている状態です。新たな事業を展開していこうとしていく企業と考えられます。

◆営業CFがプラス 投資CFがマイナス 財務CFがプラス

本業が黒字でキャッシュを生み出し、借入金も増やしている。その潤沢なキャッシュを投資に積極的に回しており、将来的に成長の可能性を秘めた企業と考えられます。

◆営業CFがプラス 投資CFがマイナス 財務CFがマイナス

本業が黒字でキャッシュを生み出し、そのキャッシュで投資を行い、さらに借入金の返済にも回している企業です。財務体質の改善と投資を同時に行っている企業と考えられます。

◆営業CFがプラス 投資CFがプラス 財務CFがマイナス

本業が黒字でキャッシュを生み出し、さらに保有資産の売却し、それらのキャッシュで借入金を返済している企業です。

不採算事業の資産を売却し、借入金の返済に充てている企業と考えられます。

これ以外にももっとパターンがありますが、営業CFがプラスのときを分析してみました。

上記の分析はあくまで一般的な外部から見た分析に過ぎませんが、社長であれば自社のキャッシュフロー計算書をみれば会社の現状がどうなっているかもっと正確に理解できるはずです。一度キャッシュフロー計算書を作成してみてはいかがでしょうか?