分割基準と均等割の従業者の数の違いについて

事務所が複数の都道府県にあり、かつ支店の開設や廃止が多いと、いつも従業者数のカウントに迷います。

今回は地方税の従業者の集計について解説します。

分割基準とは

法人に課される税金の中に地方税(法人事業税、法人県民税、法人市民税)があります。この地方税ですが、事務所が2以上の都道府県(あるいは市区町村)にある場合、分割基準というものが適用されます。

この分割基準ですが従業者の数や事務所等の数を基準として、各都道府県に地方税を按分し、事務所の規模に応じた税金を負担させるものです。ざっくり言うと100人いる本社(大阪府)と5人しかいない支社(兵庫県)では税金も100対5に分けて各府県に納税しましょうというものです。

実際には事業の内容に応じて基準となるものが、従業者数と事務所数との併用であったり、従業者数のみであったりするのですが、とりあえず従業者の数について見ていきます。

従業者の定義

従業者とは俸給、給料、賃金、手当、賞与その他これらの性質を有する給与の支払いを受けるべき者をいいます。

『受けるべき者』という表現ですが、給与を実際に受けていなくても、労務を提供していれば従業者になります。

また常勤、非常勤を問いません。無給の非常勤役員やアルバイト、派遣社員も含みます。

これは均等割で集計する従業者も同じです。

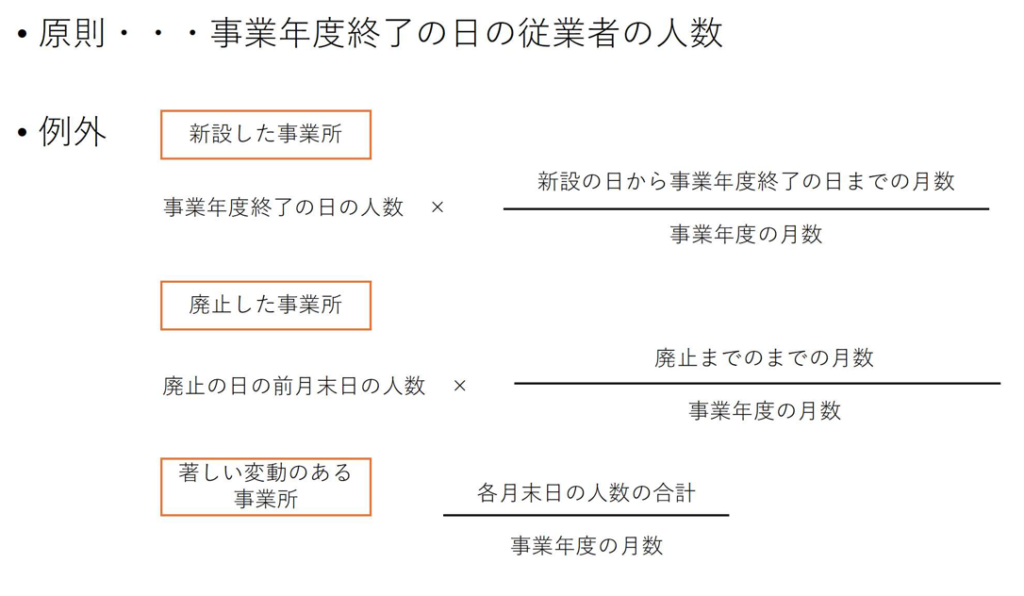

分割基準での従業者の数とは

※ひと月に満たない端数は1月とし、一人に満たない端数は一人とします。要するに端数は切り上げ。

※著しい変動のある事務所とは、各月末日の人数のうち最大の数が最小の数の2倍を超える場合をいいます。

4月から翌3月までの事業年度で、例えば5月末が最大6人で、8月が最小の2人であれば、6人>2人×2で著しい変動に該当。

事業年度の途中でその事務所を廃止した場合や新設した場合は按分計算が必要になります。

均等割での従業者の数とは

事業年度末日の従業者の人数で判断します。

均等割のほうは、事業年度の途中で事業所を廃止した場合でも、事業年度末の人数で判断、つまり『0人』となります。

また事業年度の途中で新設した場合でも、事業年度末日の従業者の数で判断します。分割基準のような按分計算はありません。

まとめ

事業所を廃止した場合に該当するとき、従業者数の計算をするときいつも一瞬迷います。按分するのか、0人だったか。

なので備忘として書きました。