変動損益計算書とは

変動損益計算書とは

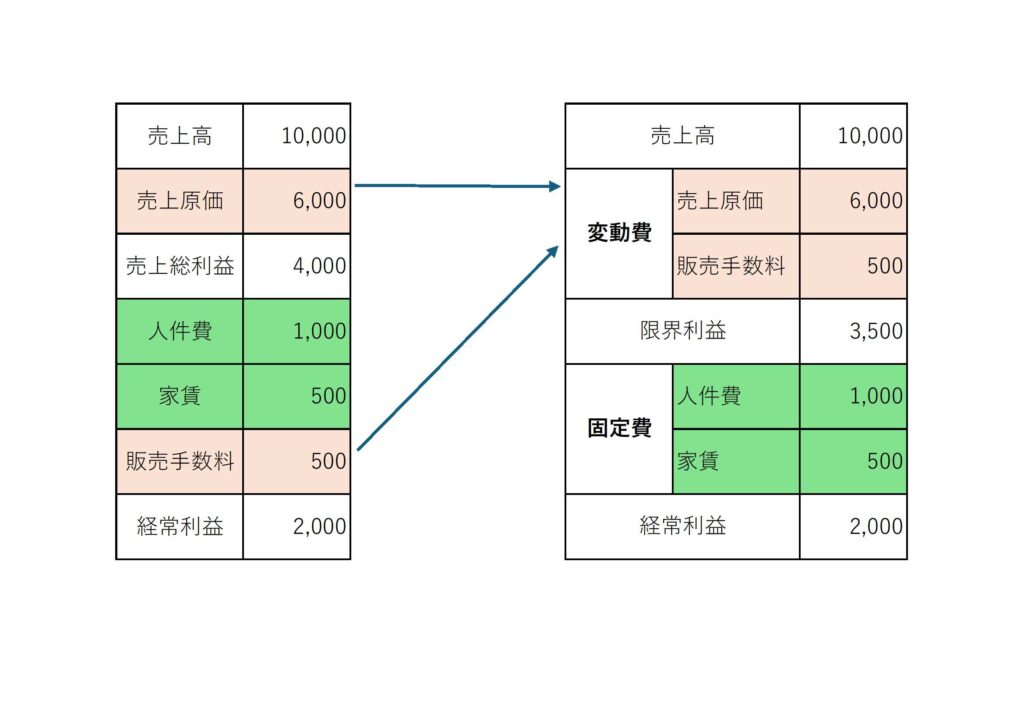

変動損益計算書とは、損益計算書の費用を『変動費』と『固定費』に分解したものです。

図にすると以下の通りです。

変動費とは、売上の変化に比例して変動する費用のことです。

売上原価(仕入)は、売上が増加すると当然増加しますので、代表的な変動費です。

また販売手数料も売上に比例する経費であれば変動費となります。

固定費とは、売上の変化には連動せず、毎月一定額が発生する費用です。

代表的なものは人件費や家賃となります。

人件費の中には残業代部分もあり、売上の増加に伴って勤務時間が増加することも考えられますのですべてが固定費ではありません。

固定費と変動費を正確に分解することは、ほぼ不可能ですので、簡便的に勘定科目で判断する方法がいいかと思います。

必要に応じて、細かく分解すればOKです。

限界利益率とは

変動損益計算書には限界利益という言葉あります。限界利益=売上高ー変動費で算出できます。

この限界利益で固定費をまかなえているかが重要です。そしてこの限界利益から固定費を差引いたものが経常利益となります。

限界利益率=限界利益÷売上高

この例でいくと3,500÷10,000=35%ということになります

損益分岐点とは

損益分岐点とは、限界利益で固定費をちょうど回収できる点、つまり限界利益=固定費の状態です。このとき経常利益が0になりそのときの売上を損益分岐点売上と言います。

損益分岐点売上=固定費÷限界利益率

この例でいくと、1,500÷35%=4,285となります。

確認すると、売上高4,285 売上原価2,571(=4,285×60%) 販売手数料214(=4,285×5%) 限界利益は、4,285-2,571-214=1,500

確かに、限界利益=固定費となりました。

変動損益計算書の活かし方

変動損益計算書は、通常の損益計算書より役立つ情報を与えてくれます。

①目標利益を達成するために必要な売上高はいくらか

②どの程度固定費を圧縮できるか

③固定費を変動費化するとどうなるか

①については以下の通りです。

目標売上高=(固定費+目標利益)÷ 限界利益

この例で、目標利益を3,000とする場合に必要な売上高はいくらになるでしょう。

限界利益率は35%、固定費が1,500で変わらないとすると、以下のように求められます。

(1,500+3,000)÷ 35%=12,857

となり、売上高を12,857にすれば、理論上は3000の利益が出ることになります。

非常に役立つ情報を与えてくれますので是非活用してください。