役員が会社から建物(社宅)を借りる場合

前回は会社が役員から建物を借りる場合の注意点をみましたが、今回はその逆、役員が自社の保有する建物を借りた場合の注意すべきことをまとめました。よくあるのが、会社所有の建物を役員の社宅とするパターンです。

賃料はいくらにする?

前回でもお話した通り、法人は時価で取引で取引を行うことが前提となります。

社宅の場合、一定の賃貸料相当額を決める必要があります。

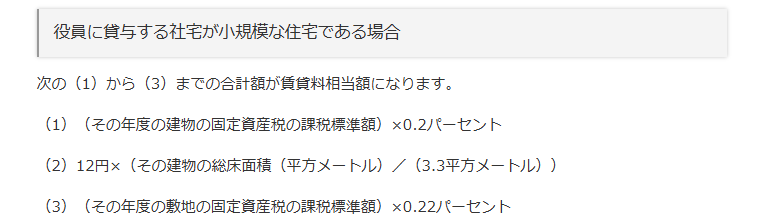

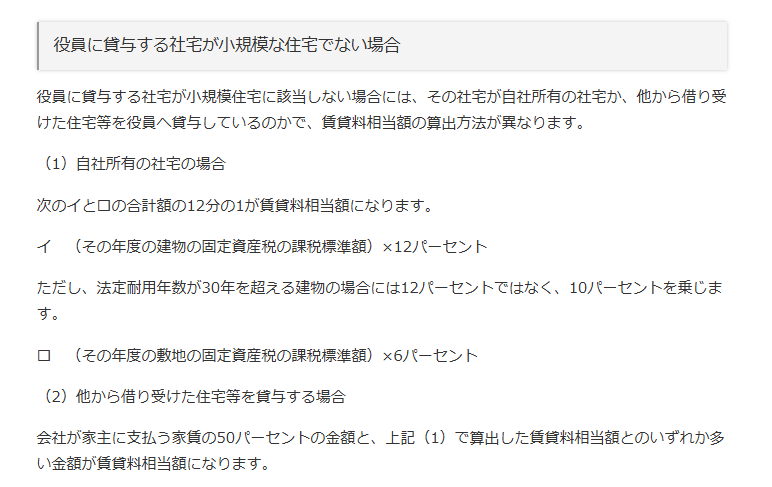

賃貸料相当額とは

賃貸料相当額とは国税庁のHPからの抜粋ですが、以下の通りです。

国税庁HPより

賃貸料相当額をもらっているか?

会社はその役員から、上記算式で計算した、賃貸料相当額をもらっていれば、問題はありませんが、

賃貸料相当額より低い家賃しかもらっていない、あるは無償の場合は、役員に利益を与えていることになるため、その差額は役員報酬となります。源泉徴収もれを指摘される可能があります。

逆に賃貸料相当額より高い家賃の場合は、会社の利益が増え、税金もその分増えるので、法人税の問題としては税務署は特に指摘はしないのかなと思いますが、その利益で株価が上がるようなことになれば、株主への贈与という問題も生じるのかなと思います。

高すぎず、低すぎずの家賃にしましょう。