役員報酬について

役員報酬についておさらいです。フリーランスから法人成りした方にとっては知っておくべき知識です。

中小企業では株主兼社長が普通です。つまり役員報酬をいくらでも自由に設定できます。

その場合、自分の役員報酬を利用した租税回避につながる恐れがあるので、法人税法で縛りをかけています。

目次

原則的取り扱い

法人が役員に対して支給する給与のうち【定期同額給与】【事前確定届出給与】【業績連動給与】のいずれにも該当しない給与については、損金の額に算入することができません。つまり上記いずれにも該当しない給与を支払った場合、費用にならないのでその分利益が増加し、法人税が課税されるのです。

また上記のいずれかに該当する給与であっても、事業の規模からして不相当に高額な給与については、一般的な給与を超える高額な部分については、損金に算入することができません。

定期同額給与とは

定期同額給与とは、その支給時期が1カ月以下の一定期間ごとに支給される給与(定期給与)で、その支給額がその事業年度のなかで同額であるものです。

毎月50万円を支給するような場合に該当します。

定期同額給与と認められるパターン

●原則的なパターン

●事業年度開始から3カ月以内の変更(変更するなら3カ月以内にしないといけない)

●職制上の地位の変更(9月に専務から社長へ昇格)

●業績悪化改定事由(事業年度の途中で経営状態が著しく悪化した)※一時的資金繰りの悪化は左記に該当しない

定期同額給与と認められないパターン

●毎月の支給額がバラバラ

その事業年度の最低ライン(ここでは50万円)を超える黄色の部分が損金不算入となる。

●期中で特に理由もなく増額

60万ー50万=10万円の5回分、50万円が損金不算入

●期中に特に理由もなく減額

60万円ー50万円=10万円の7回分、70万円が損金不算入

事前確定届出給与とは

事前確定届出給与とは、その役員の職務につき所定の時期に、確定した額の金銭等を支給する旨を定め、事前に税務署に届出をした給与のことです。

届出の提出期限は、事前確定届出給与を定めた株主総会などの決議をした日または職務を開始する日から1か月以内」「会計期間開始の日(事業年度開始の日)から4か月以内」のいずれか早い方と定められています。

例えば、従業員の夏と冬の賞与に合わせて、役員も賞与を支給したいときにこの届出を出します。

事前確定届出給与として損金算入が認められるパターン

●届出通りの支給(緑部分は定期同額給与です)

7月と12月に100万円を支給する届出を出している。

この場合、紫の部分全体が損金算入されます。

事前確定届出給与として損金算入が認められないパターン

●届出通り支給していない

7月と12月にそれぞれ100万円を支給する届出を出している

この場合は黄色の部分200万円が損金不算入です。

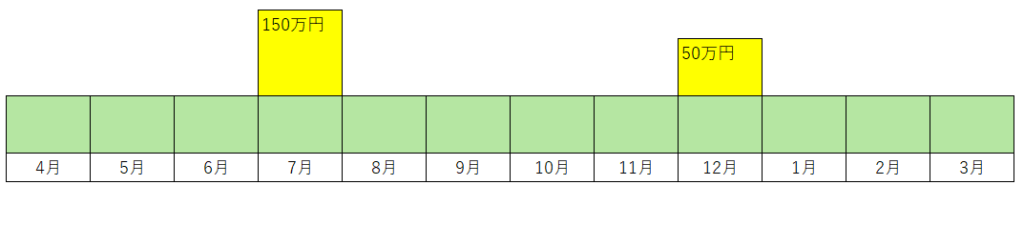

●一部だけ届出通りに支給している。

7月と12月にそれぞれ100万円を支給する届出を出している

この場合は後半の50万円だけが損金不算入になるのではなく、全体(100万円+50万円=)150万円が損金不算入となります。

業績連動給与

業績連動給与とは利益の状況を示す指標、株式の市場価格の状況を示す指標を基礎として算出される給与のことです。

これは主に上場企業などの役員が、自社の業績を役員報酬に反映させる際に利用さる制度です。

おそらくほとんどの中小偉業には関係がないですので、制度の詳細は省略します。

まとめ

これから法人を設立しようとお考えの方、又は設立したての方、役員報酬について知っておくことはマストですので参考にしてください。