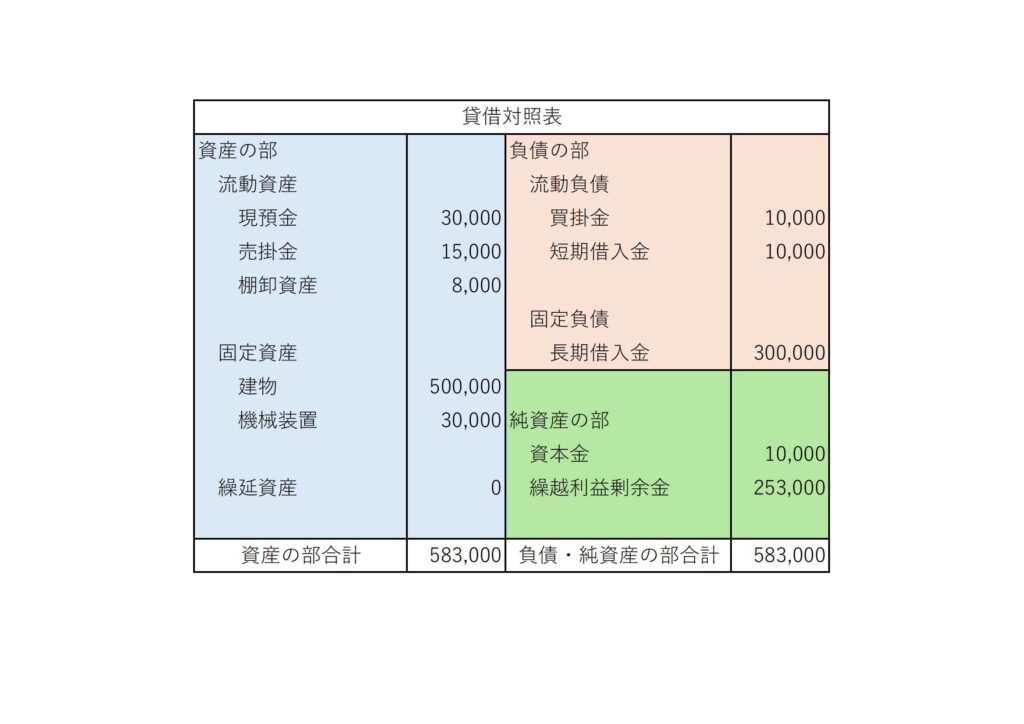

貸借対照表は企業の財産リストです

貸借対照表とは、企業の資産、負債及び純資産の状況を記した決算書です。 損益計算書に印象が薄いかもしれませんが、財務上の安定性や資金繰りなどを知るうえで重要な役割を果たします。

貸借対照表の構造

貸借対照表には大きく分けて3つの部があります。

『資産の部』『負債の部』『純資産の部』です。

さらに、資産の部は『流動資産』『固定資産』『繰延資産』に分かれます。

負債の部は『流動負債』『固定負債』に分かれます。

資産の部

『流動資産』には、現預金や売掛金、棚卸資産など、1年以内に現金化できるものが記載されます。

『固定資産』には、建物、機械装置、自動車、土地といった長期間利用するものが記載されます。

『繰延資産』には、本来的な性質は費用であるが、その効果が1年以上に及ぶので資産として記載されます。

負債の部

『流動負債』には買掛金や短期借入金など、1年以内に支出するものが記載されます。

『固定負債』には長期借入金などの、1年を超えて返済するものが記載されます。

純資産の部

『資本金』は株主が出資した金額です。

『繰越利益剰余金』は企業の過去の利益の累積額が記載されます。

貸借対照表から分析できること

自己資本比率 = 純資産 ÷ 総資産 × 100

返済不要の自己資本が全体の総資産のうちどのくらいを占めているか。高ければ安全性が高いということ。

流動比率 = 流動負債 ÷ 流動資産 × 100

流動比率が高ければ、流動負債の返済能力が高いということ。

150%以上あれば優良と言えます。120%あれば全然問題ない水準と考えます。

逆に100%以下であれば資金繰りに影響が出る可能性があります。

当座比率 = 当座資産 ÷ 流動負債 × 100

上記の流動比率をさらに厳格にした感じです。

流動資産の中で換金可能性の高い資産のみをピックアップして計算します。

当座資産の具体的なものは、現預金、売掛金、受取手形、売買目的有価証券などです。

当然こちらも、100%を下回っている場合は、早急に改善策を考える必要があります。

上記以外ににも貸借対照表からわかることはありますが、とりあえずこの3つを覚えておいてください。