受取配当金の益金不算入と完全支配関係

完全子法人からの配当金は、保人勢の計算上受取配当金の益金不算入の規定により、その全額が益金不算入となります。

このときの完全子法人について、結構見落としがちな点について解説します。

完全支配関係とは

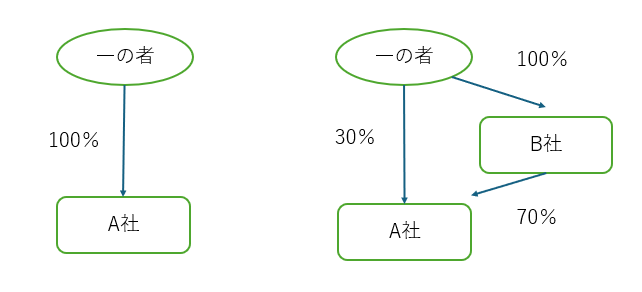

完全支配関係とは、一の者(※)が法人の発行済株式等の全部を保有する場合における当該一の者と当該法人との間の関係です(直接完全支配関係)。この場合において、当該一の者及びこれとの間に直接完全支配関係がある一若しくは二以上の法人又は当該一の者との間に直接完全支配関係がある一若しくは二以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなします(みなし直接完全支配関係)。

ざっくり言うと、一の者が法人の発行済株式の100%を直接または間接に保有する関係です。

左側が直接完全支配関係。右側がみなし直接完全支配関係。

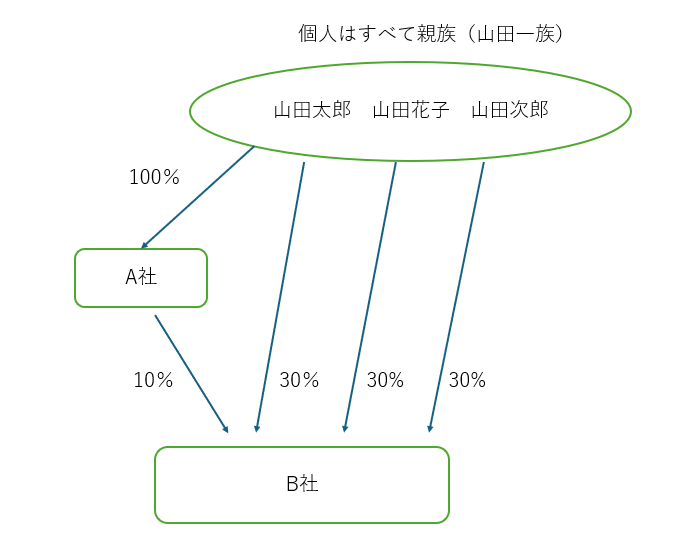

※一の者が個人である場合には、その親族なども一の者に含まれる。

ありそうなパターン

A社がB社から配当を受けた場合、ついつい直接の保有割合10%から判断し『その他株式等』の区分で益金不算入の規定を適用してしまいがち(私だけ?)。実際には山田一族で直接及び間接に100%保有しているので『完全子法人株式』の区分になります。

従って、B社(完全子法人株式)の配当の計算期間の初日から末日まで継続してこの関係が続いているのであれば、B社からA社への配当は、完全子会社からの配当となり、その全額が益金不算入となります。

出資関係図でみると完全支配関係は把握しやすいですが、別表2だけを見ていると間違えますので注意が必要です。

更正の請求

昔は受取配当等の益金不算入は当初申告要件で更正の請求では適用できなかったらしいですが、現在は更正の請求をすることで是正できます。

まとめ

グループ各社のすべての株主(個人、法人、資本金、売上規模、etc)までチェックすることがとても重要だなと感じます。チェックをおこたると、思わぬところで課税されます。

・消費税の納税義務の判定

・留保金課税の適用の有無

・受取配当の益金不算入

・グループ法人税制

この辺りに結構落とし穴が結構あるので注意が必要です。