申告書から消費税差額を把握する

消費税の申告書を作成した後に、会計で消費税の税金仕訳を入れると思います。

そのときに消費税差額のうち、計算の構造上絶対に発生する差額か、それとも不明な差額なのかが分かれば消費税差額は怖くありません。

消費税の申告書からわかること

前提・・・個別対応方式 課税仕入は課税売上対応、共通対応、非課税対応がある。

免税事業者からの課税仕入れなし(計算がややこしくなるので)

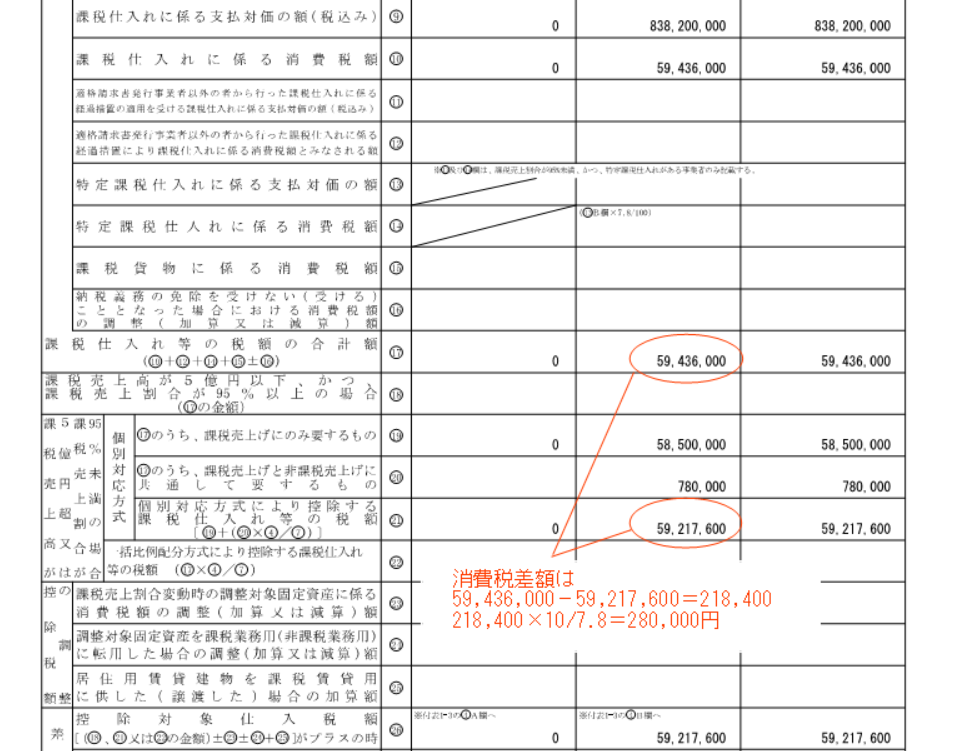

下記は消費税申告書付表2-3です。控除できる課税仕入を計算する付表です。

この赤で記載した⑰欄と㉑欄の差額が消費税の差額です。その差額を7.8%から10%に戻す作業をします。

軽減税率があっても同じように割り戻して8%部分を算出します。

この差異280,000円こそが、消費税の計算の構造上絶対に発生する差異です。区分経理が正しければ、全く問題ない差異です。

280,000円の中身は【非課税対応の課税仕入れ】と【課税売上割合を加味した共通対応の課税仕入れ】の合計ということになります。

この金額280,000円が、決算仕訳で借方差額として出てきます。実際にはピッタリ280,000円ではなく、細々した差額も発生するので若干ズレます。

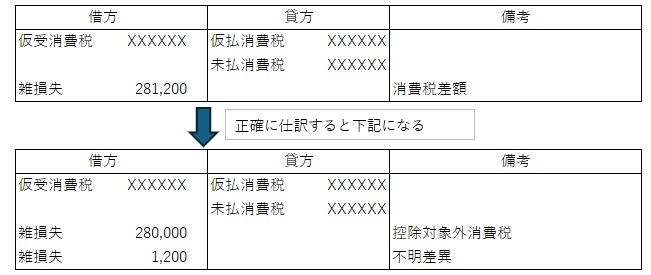

会計の決算仕訳

期中正確に記帳できていれば、消費税差額は若干しか出ないと思いますが、仮に今回は借方差額が281,200円だったとすると仕訳は以下の通りとなります。

なので、本当の不明な差異は1200円ということになります。これぐらいの差額なら全く問題ないでしょう。

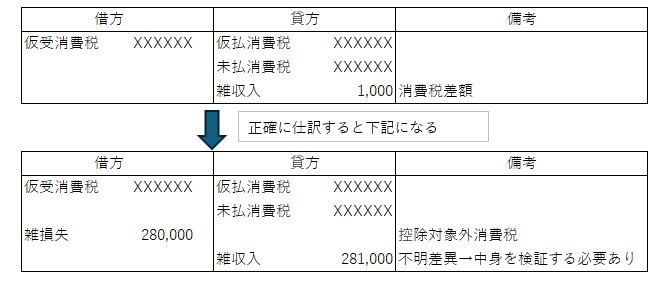

でも雑収入にちょっとだけ貸方差額が出ている場合はどうでしょう?例えば雑収入に1000円出ていたら、差額が少額だからOKとなるでしょうか?

OKにはならないですね。なぜなら総額表示にすれば、雑収入は281,000円になるからです。これだけズレていると期中に仕訳に間違いが発生しているはずです。

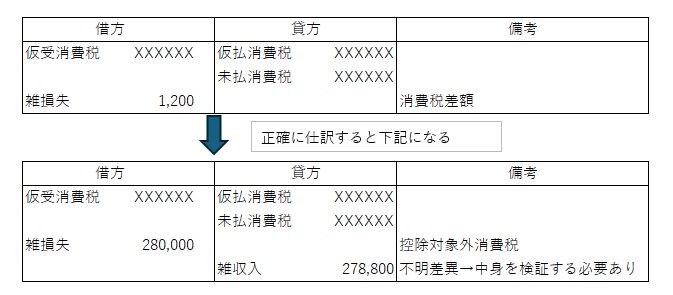

逆に借方差額が少額でも同じです。借方差額が1,200円でした。これでOKでしょうか?

総額表示にすると、やはり雑収入278,800円が隠れていました。これはどこか仕訳がおかしいはずです。検証が必要です。

まとめ

消費税の申告書から差額を分析するお話でした。免税事業者からの課税仕入れがあると、【×10/7.8】で単純に割り戻すことができませんので、別々に計算する必要がありめんどくさいですが、やろうと思えばできます。これで差額の根拠がわかれば、消費税差額にびっくりすることはなくなるかもです。