もうすぐインボイス制度が始まります、登録はお済ですか?

令和5年10月からインボイス制度が始まります

インボイス制度とは、消費税の複数税率に対応する新たな計算方式です。

適格請求書という所定の事項を記載した請求書に基づき消費税額の納税額を計算することになります。

この適格請求書を発行するには、適格請求書発行事業者として登録申請をしなければなりません。

このインボイス制度が始まると、売手と買手双方に新たなルールが適用されます。

そもそも消費税の計算とは?

インボイス制度の影響を理解するためには、現状の消費税の仕組みを理解する必要があります。

現状の消費税の納税額は、以下の式で計算されます。

納税額=売上に係る消費税ー仕入に係る消費税

例えば、わかりやすくするため、11万円(本体10万 消費税1万)で仕入れた商品を、33万円(本体30万 消費税3万)で売上げた、という取引しかなかったと仮定した場合、

消費税の納税額は、3万ー1万=2万となります。

ポイントは、現行制度では、仕入に係る消費税1万円について、請求書などを適切に保存していれば、無条件に控除できるということです。

売手としてルール

売手の立場として、インボイス制度での新たなルールは、

- 所定の事項を記載した適格請求書(適格返還請求書)を買手に交付する

- 交付した適格請求書の写しの保存

です。

1.の『所定の事項を記載』が絶対に必要になりますので、その点が現行制度から変更点となります。

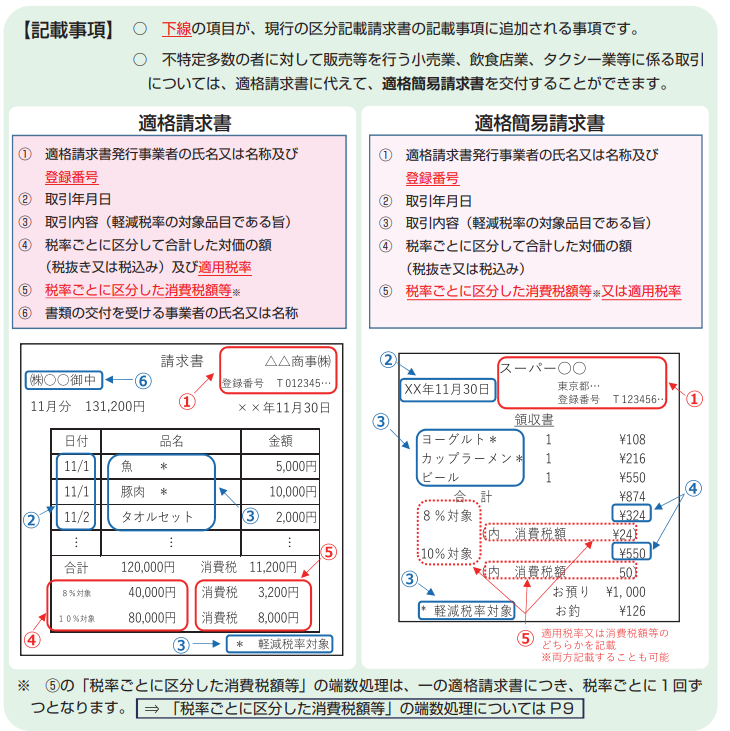

所定の事項は下図の①~⑥です。(適格簡易請求書の説明は割愛)

このうち①の記載事項である登録番号は、インボイス制度に登録することで取得しなければなりません。

買手としてのルール

買手としての新たなルールは、消費税の計算上、仕入れにかかる消費税を無条件に控除できなくなる点です。

上記の消費税の納税額の計算式では、売上に係る消費税から仕入に係る消費税を控除して計算していましたが、今後は買手として交付をされる請求書が、『適格請求書発行事業者発行する適格請求書』でなければ控除できないことになります。

上記の例、11万円(本体10万 消費税1万)で仕入れた商品を、33万円(本体30万 消費税3万)で売上たという取引しかなかったと仮定した場合で見てみましょう。

●仕入先が『適格請求書発行事業者で、交付された請求書が適格請求書』の場合

→ この場合は仕入に係る消費税を控除できますので、納税額は変わらず2万円(=3万ー1万)となります。

●仕入先が『適格請求書発行事業者でない』場合(適格請求書発行事業者でない→登録番号がない→適格請求書の記載要件を満たさない→適格請求書ではない)

→ この場合は仕入に係る消費税を控除できないので、納税額は3万円(=3万ー0円)となります。

結果として適格請求書発行事業者でない者から仕入れた場合、消費税の納税額が増加することになります。

控除できない1万円の消費税は、仕入勘定に計上されることから、利益を減らすことになります。

ただ、R5年10月1日から令和11年9月30日までは、経過措置として80%又は50%控除できるようになっており、令和11年10月1日以降は、全額が控除できなくなります。

※適格請求書発行事業者ではない会社様は、小規模事業者であると考えられるため、取引量から考えると実際の納税額に対するインパクトは、そこまで大きくないと考えます。

今から準備すべきこと

今から準備すべきこととしては、

- 請求書発行システムを適格請求書の記載事項をすべて網羅するよう改修する

- 現在の取引先が適格請求書発行業事業者になるか、ならないか確認する

- ならない場合、消費税の負担増について、価格交渉するかどうか確認する

- 経費の支払の際、口座引落のみで領収書も請求書もないような取引について、適格請求書の記載事項を満たすように資料をそろえる

以上のようなことを準備してく必要があります。

業種や規模によっては、自身が適格請求書発行事業者の登録をしないことや、簡易課税を選択する方法も考えられますので、この辺りについては、顧問税理士と相談しながら進めることをお勧めいたします。